Ir al contenido principal

Buscar

Buscar este blog

César Castillo López

Comentarios, opiniones, artículos, curiosidades, preocupaciones, recomendaciones.

Páginas

Página principal

Quién soy

Vídeos

Publicaciones

INFOGRAFÍAS

Más…

Entradas

Mostrando entradas de enero, 2010

Mostrar todo

enero 07, 2010

Métodos estáticos de selección de inversiones

enero 05, 2010

La autofinanciación

enero 04, 2010

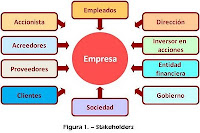

Información financiera para "stakeholders"

Entradas más recientes

Entradas antiguas

Inicio