Método de descuento de flujos de caja

En el post de hoy nos centraremos en los métodos de valoración de empresa, basados en el descuento de los flujos de caja. Los principales métodos utilizados en la valoración de empresas se basan en el descuento de flujos de caja. Incluso en empresas tecnológicas de nueva creación, sería una técnica adecuada por ser de gran consistencia desde el punto de vista financiero.

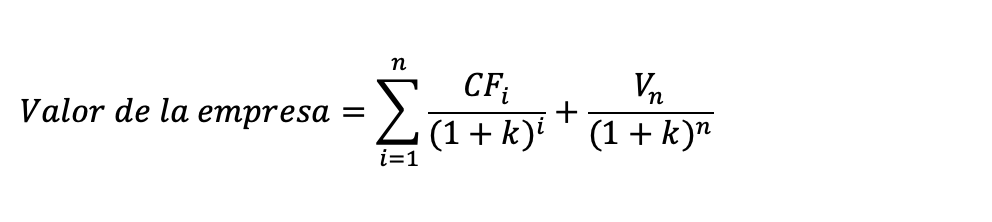

El esquema fundamenta del método de valoración de descuento de flujos de caja es como figura en el siguiente gráfico:

Siendo: Vo: valor actual de la empresa. CFi: flujos de caja, i= 1, 2, 3, …, n. k: tasa de descuento aplicada. Vn: valor residual de la empresa al final del periodo estudiado. n: horizonte temporal durante el cual se espera que se generen ingresos en el futuro.

La fórmula básica para calcular el valor actual de estos flujos de caja se basa en la expresión anterior del Valor de la Empresa.

En el valor de la empresa pueden influir los siguientes factores si seguimos el método de los flujos de caja descontados:

- Horizonte temporal

- Flujos de caja

- Tasa de descuento

- Valor residual

Los compradores que valoran una compañía sobre este método pueden sobrestimar su cálculo por dos razones. La primera por ser demasiado optimistas con los flujos de caja que se generen en el futuro, lo que puede provocar que se valoré a la alza. Y la segunda sería subestimar el coste de capital que en la fórmula anterior es la tasa de descuento k. Un valor de la tasa de descuento por debajo del que sería razonablemente adecuado podría llevarnos a una valoración al alza. Si combinamos los dos efectos, todavía sería mucho mayor el desfase.

Si además añadimos que tampoco es cierto el horizonte temporal durante el que se espera estar generando flujos de caja, la incertidumbre de la valoración es máxima.

Entre otros factores a tener en cuenta durante el horizonte temporal en el que se genera valor para la empresa, se podrían considerar: el ciclo de vida del producto, las marcas que se tienen, las patentes, los canales de distribución, las tecnologías utilizadas. Todo en conjunto contribuirá a conocer el horizonte temporal durante el que se creará valor para la empresa, es decir, se generarán flujos de caja.

Otro punto para la incertidumbre es que este período calculado esperado por la empresa no tiene por qué coincidir con el periodo real de creación de valor que tendrá la organización en el mercado.

Faltaría añadir a estas tres variables una cuarta que sería el valor residual de la empresa en el momento n.

copart.es

ResponderEliminarComprar un auto en subasta es una excelente oportunidad de negocio. Puedes encontrar vehículos a precios reducidos, a menudo en buen estado, y con un poco de investigación, lograr una gran inversión por menos.